私は現在、国の指定難病であるかいよう性大腸炎で通院投薬治療を続けています。

目次下痢の慢性化から潰瘍性大腸炎になった私の病名発覚から現在までの経緯

私は現在潰瘍性大腸炎という国に難病指定されている病気で通院しています。 この病気の主な特徴は慢性的な下痢と大腸からの出血です。 更に症状が悪化すると、出血部分(ポリープ)又はその周囲でがん化のリスクが高まります。 このがん化のリスクを少しでも抑えるべく、現在薬による治療を継続しています。 …

このような通院や治療歴がある人が持ち家を買おうとしている時に、団体信用生命保険(以下団信)に加入できるのか気になっている人は多いと思います。

私のような難病例は極端な例かもしれませんが、団信に加入する際の申込書には病院で医師の診察を受けたり、健康診断で要再検査や要精密検査が指摘された事も記入する必要があります。

持病や体の不調が原因で団信が通らずに、持ち家を諦めたケースもあるでしょう。

今回は、難病持ちの私が持ち家の購入を決意して団信の加入審査を受けた経緯と結果をご紹介します。

なお私が団信の加入審査を受けたのが2016年になります。

加入できるか出来ないかは申込被保険者の症状や通院歴・年齢などによってさまざまでしょうし、私と同じ病歴でも審査結果が違う事も十分考えられます。

今回ご紹介する事例はあくまでも一個人の場合だと参考程度に捉えて頂けたらと思います。

結果から申しますと・・・

今回ご紹介する内容は2019年6月時点の情報を元に作成しています。

団信の契約内容や保障内容に関しては、必ず最新の情報を確認するようお願い致します。

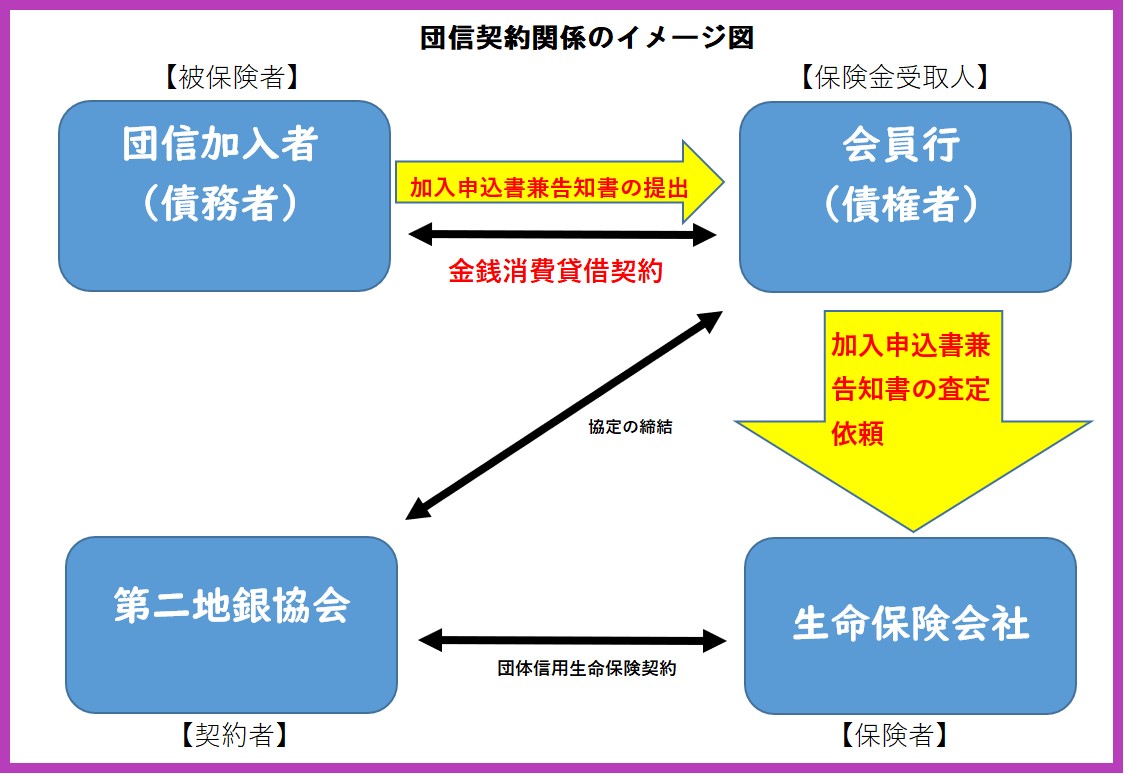

団信の仕組み

住宅ローンの利用を考えている人にとって、ローンを返済している期間中債務者に万が一の事態が発生した場合、返済が出来なくなってしまいます。

その場合家族が生活に困る事態になりますし、ローン債権者である銀行にとっても回収できなくなります。

このリスクに対して債務者に保険に加入してもらう事により、万が一の事態でも債務者の家族や銀行にとってリスクを低減する事ができる仕組みなのです。

一般的な民間金融機関で住宅ローンを利用する場合、この団信に加入するのが必須条件となっています。

ただし住宅金融支援機構のフラット35に関しては、団信の加入は任意となっています。

なお団信は一般的な生命保険と異なる部分があります。

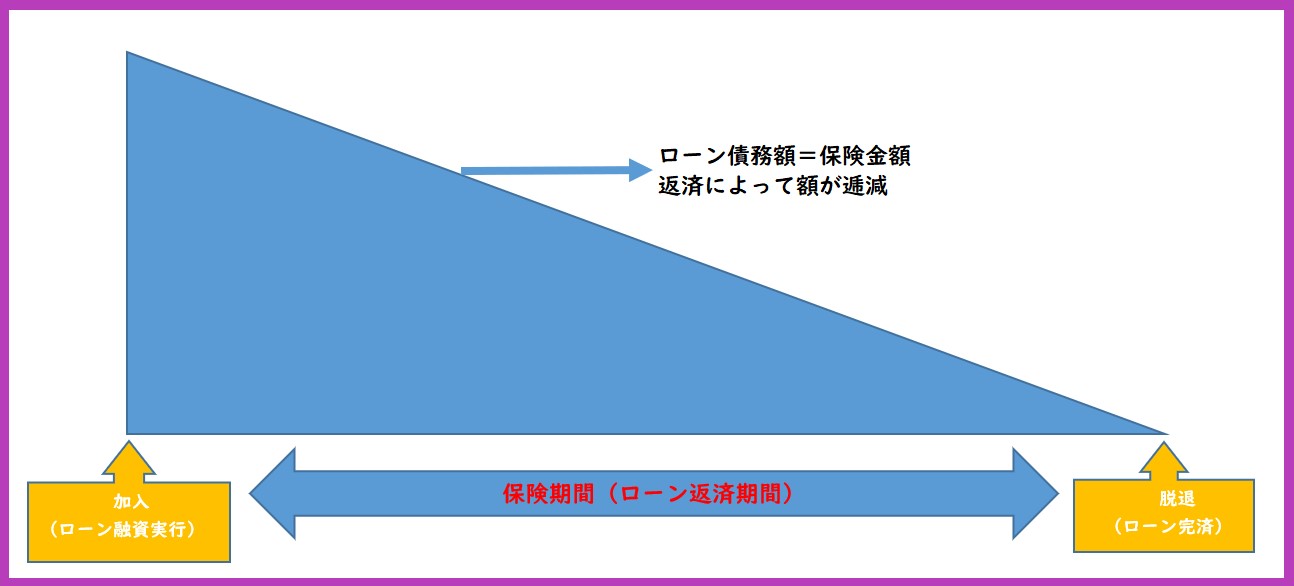

| 住宅ローン残高が減少するに伴って、保険金額が減少する | ローン完済で団信は脱退 |

| 債務者の病気などで就業不能になった場合は給付の対象外 | 疾病保障特約付きの団信もある |

| 契約者と保険金受取人は金融機関なので、保険料は生命保険料控除対象外 | 保険料は住宅ローンに含まれているので、別途負担はない |

| 死亡保険金は相続税の課税対象外 | |

| 契約者は金融機関なので、ローン借り換えの場合新たに団信に加入が必要となる | 借り換え時に新たに団信加入申込兼告知書を提出して審査を受ける |

| ガンや急性心筋梗塞の特定疾病にかかった場合に保険が支払われる特約付きのものもある |

基本的には住宅ローンを完済するまでが保険期間となり、途中でローンを繰り上げ返済した時の団信保険料の払い戻しなどもありません。

団信の加入申込書兼告知書の内容とは

団信も一種の生命保険ですので、加入する為には被保険者の現在の状態を正しく告知しなければなりません。

その告知する内容は、保険契約によっても異なりますが一例として下記のような項目があります。

| 最近3カ月以内に医師の診察、検査、治療、投薬を受けた事があるか | 風邪やインフルエンザや虫歯、花粉症などは告知不要の場合もある |

| 過去3年以内に、次の病気で手術・又は2週間以上にわたって医師の診察、検査、治療、投薬を受けた事があるか | 狭心症・心筋梗塞・心臓弁膜症・先天性心臓病・心筋症・高血圧症 脳卒中・脳動脈硬化症・精神病・神経症・てんかん・自律神経失調症・アルコール依存症 ぜんそく・慢性気管支炎・肺結核 胃かいよう・十二指腸潰瘍・かいよう性大腸炎 肝炎・肝硬変・肝機能障がい・すい炎 腎炎・ネフローゼ・腎不全 緑内障・網膜の病気・角膜の病気 がん・肉腫・白血病・しゅよう・ポリープ 糖尿病・リウマチ・こうげん病・貧血症 子宮筋腫・子宮内膜症・卵巣のう種・乳腺症 |

| 手・足の欠損または機能の傷がい、背骨・視力・聴力・言語・そしゃく機能に障がいがあるか | |

| 過去2年以内に、健康診断・人間ドックを受けて要再検査・要精密検査・要受診・要医療・要治療のいずれかを指摘されたことがあるか | 対象臓器:胃腸、肺、肝臓、すい臓、子宮・乳房 検査内容:血圧検査、血液検査、便潜血検査、尿検査、 |

団信の加入申込書兼告知書の注意事項とは

①住宅ローンの借り入れ額がある一定額を超えていると、団信の加入自体ができないのです。

この加入できない借入額は団信契約によってさまざまですが、契約は1億円までと設定している団信が多いようです。

フラット35も保険金額の上限は1億円です。

②保険金額が一定以上の団信に加入する場合や特約付きの団信契約の場合、「健康診断結果証明書」の提出を求められる事があるようです。

一般的な団信の場合(私の場合もそうでしたが)、「健康診断結果証明書」の提出は不要のようです。

③告知義務違反があった場合、保険金が支払われない場合があります。

現在の健康状態、病院での診断結果、病歴、など事実をありのままに正確に告知するようにしてください。

病院での受診・治療などの履歴は全て記録として残っていますので、告知した内容と少しでも違っていれば重大な告知義務違反となる可能性があります。

④傷病歴がある人でも、諦めずにまず団信加入審査を受けてみましょう。

告知する必要のある病歴は先ほどの表の通りさまざまありますが、全て加入を断られるものでもないのです。

現在は医療の進歩により、治療しながら働き続ける事が十分可能な社会です。

更に人生100年時代と言われており、体が元気な内は高齢になっても働く方がどんどん増えています。

そうした社会背景があるので、一昔前のように病気に対する概念はどんどん変化しています。

私の場合、まず病歴を不動産会社の担当営業員に連絡しました。

そしてその営業員を通して地元の地銀2社に連絡してもらい、住宅ローン審査よりも団信加入審査を先にするように勧められたのです。

ちなみにその銀行2社が締結している団信契約の保険会社は別でした。

その団信加入審査は、申し込みをしてから1週間から2週間程度で結果が出る事が多いようです。

結果的に2社とも審査にパスする事ができたのです。

かいよう性大腸炎という難病ですから半ば住宅を買う事を諦めかけていた私にとっては、意外な結果だったのですが。

私が当時申し込んだのは一般的な団信契約です(死亡・高度障害・ガンが保障対象)。

ちなみに申込をする際に「健康診断結果証明書」の提出は求められませんでした。

あくまでも私一個人の例ですので、病状や病歴・年齢などによって加入審査結果は全く異なる場合があることをご了承下さい。

団信の種類と保障内容

| 一般的な団信 | 死亡・高度障害保障 |

| 三大疾病保障 | 死亡・高度障害+がん・急性心筋梗塞・脳卒中 |

| 七台疾病保障 | 死亡・高度障害+がん・急性心筋梗塞・脳卒中+糖尿病・高血圧疾患・肝疾患・腎疾患 |

| ワイド団信 | 従来の団信より加入条件が緩くなっているが取扱金融機関が限られている |

主に代表的なものを挙げてみましたが、八大疾病保障や全疾病が保障対象の団信もあるようです。

ただしこの特約付き団信なのですが、例えば脳卒中と診断された場合即保障の対象になるとは限りません。

病状が確認され次第保障の対象になる事もあれば、所定の状態が一定期間以上継続した場合や手術した時が保障の対象になる場合もあります。

これは団信契約によってさまざまですので、加入する時には必ず一度目を通しておいて下さいね。

病気になったのに保障の対象外だった!という事も十分可能性があるのです。

まとめ

現在持病がある人や過去に手術歴があって、住宅購入を迷っている方へ。

全く遠慮する事はありませんから、まず不動産会社や住宅販売会社へ行ってみましょう。

本当に新味になってくれる担当者なら、家を買う人の家族の事を最優先に動いてくれるはずです。

そういう対応一つ一つを注目する事で、家を買う人と家を売る人との信頼関係が出来上がるものだと思っています。

私の体験記が皆様の少しでもお役に立てば嬉しいです。