先日の話なんですが、自家用車の任意自動車保険の更新の案内がきました。

私は自動車運転免許を取得してから無事故無違反で、自動車保険金の請求をした事もありません。

等級も20等級で、一番保険料が安い分類に入ります。

年齢は26歳以上に分類されていて、こちらも一番保険料が安い条件になります。

少しは保険料が安くなっているといいなと思っていたのですが・・・

事故も違反も無く、保険金を請求していないのにもかかわらず保険料の大幅アップ!

全然納得いかない私はその理由を探してみたので、その理由をご紹介したいと思います。

自動車保険料の大幅アップは、年間走行距離にあった!

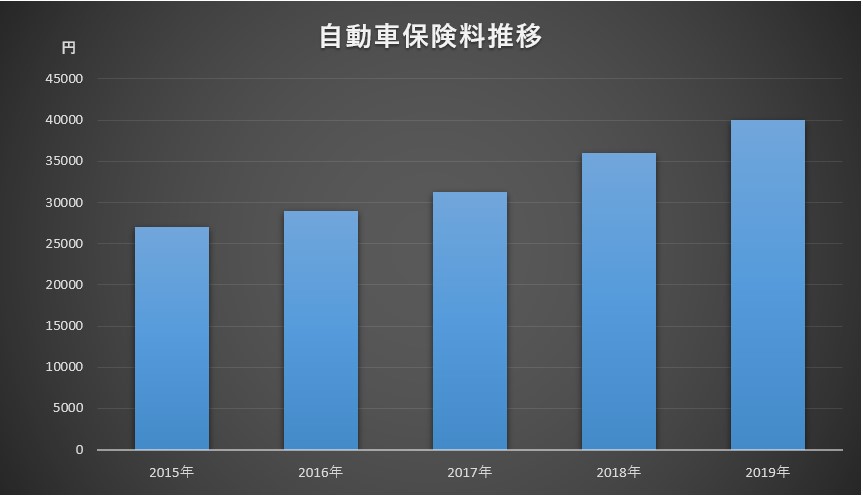

自動車保険料の推移

ここで私の自動車保険料の推移をグラフで見てみる事にします。

保険条件は全て一緒(ゴールド免許・年間走行距離・自己違反無し・保険金請求無し・20等級など)です。

グラフをクリックすると拡大表示されますよ。

見事なまでに値上りし続けていますね。

人件費の高騰や消費税増税も計算に入れても、この保険料の値上り具合は異常ともいえます。

2年前と比較したら、約1万円も高くなっています!

これには絶対何かの理由があると思った私は、その理由を調べてみる事にしました。

最近の自動車保険は、パソコンやスマホなどで簡単に保険料を試算する事ができます。

なので、いろいろ保険条件を変更してみて保険料がどのように変わるのか試してみる事にしました。

するとその理由が判明したのです。

年間走行距離が一番長い部類だと、保険料が高くなってしまう傾向にある

最近の自動車保険では、対象自動車の年間走行距離を入力するようになっています。

これって数年前までの契約では、年間走行距離なんて関係なかったんですよ。

私の自動車保険契約書を確認しても、2015年契約分までは距離の記載はありませんでした。

その入力が必須になったのが2016年からです。

しかし2017年契約分までは、そこまで保険料の上昇はありません。

保険料が急に高くなったのが2018年からです。

この2018年契約分は、前年と比較して5000円アップしています。

そして今年の2019年契約分も、前年より4000円アップ!

なぜ最近急激に保険料が高くなってしまったのかは、保険会社が保険料を計算する計算式を変更したのが原因でした。

ゴールド免許でも保険料が高くなってしまう時代

自動車保険の保険料を計算する上で参考にする条件はいろいろありますが、基本的に事故で保険金請求をしなければ等級が上がっていきます。

等級が上がるにつれて、保険料がどんどん安くなっていきます。

その結果事故をした人は等級が下がって保険料が高くなり、無事故だった人は等級が上がって保険料が安くなるという仕組みでした。

その保険料計算式に対して、私の保険会社では数年前に年間走行距離という新しい項目が追加されたのです。

例え今まで事故違反をしていないゴールド免許の人で等級が下がっていない人でも、1年で沢山運転する人は保険料が逆に高くなってしまうのです。

実際に私の自動車保険の試算をした結果、年間走行距離を短くすれば数年前と同じくらいの保険料になったのです。

と思う方がいるでしょう。

まさしく、私もそう思った一人です。

最近ではリスク細分型といわれる自動車保険が一般的になったようです。

年間走行距離を保険料の計算式に入れたのもそれが原因で、事故を起こすリスク(可能性)が高い人は保険料が上がります。

逆に事故を起こすリスクが低い人は、保険料が下がるか現状維持になります。

ちなみに私の妻も同じ保険会社の自動車保険に加入しているのですが、免許証はブルー・等級は10等級と私より遥かに悪い条件にも関わらず、軽自動車という事もあって保険料は私より安い35000円なのです。

これも年間走行距離がポイントでして、妻の走行距離は5000km未満と一番短い部類に入ります。

これから自動車保険に加入される方や保険の更新をされる方は、年間走行距離の長い短いによって過去の保険料よりかなり差が出る事も覚悟しておいた方が良さそうですよ。

保険会社によって年間走行距離区分は若干違いますが、私の場合は15000km以上は一番長い走行距離区分でした。

年間15000kmという事は、一カ月で換算すると1200kmを少し超えるぐらいですね。

1ヶ月でそれぐらいの距離を運転する方は、保険料が高くなってしまう可能性がありますので、十分お気をつけ下さいませ。

まとめ

現在の自動車保険はリスク細分型が主流。事故リスクに応じて保険料が決まる

例え等級が20等級で無事故でも、年間走行距離によっては保険料が上がることがある

年間走行距離を十分計算に入れて、自動車保険を選ぶ必要がある

自動車保険比較サイトを有効利用して、保険料を節約する