先日自宅のIHクッキングヒーターのトッププレートがひび割れているのを発見しました!

それも一目で分かるぐらいプレート上部の両端にかけてひび割れしていました。

今回このトッププレートのひび割れを確認してから、保険会社と修理業者とのやり取りの一部始終をご紹介します。

![]() なおIHトッププレートにひびが入った状態で使用すると、感電や火災につながってしまいます。

なおIHトッププレートにひびが入った状態で使用すると、感電や火災につながってしまいます。

そのままの状態では、絶対に使用しないで下さいね。

実際家財(テレビやIHなど住宅内の設備)が破損した時に保険の対象になるのかはその時の状況次第です。

ブログのさいごに、2級FP技能士検定試験を合格したオレンジ7が住宅保険について少しご紹介していますのでぜひご参考にして下さい

ブログのさいごに、2級FP技能士検定試験を合格したオレンジ7が住宅保険について少しご紹介していますのでぜひご参考にして下さい

ひび割れたIH機器は使わないようにして、代わりの調理器具を用意しましょう。

Amazonの卓上型IHクッキングヒーターはこちらをクリック!

目次

ある日の夕方にIHトッププレートが突然ひび割れ!

この日は私が休日だったのですが、昼食に鍋焼きうどんを作っております。

中サイズの鍋を使用してIHの右下部分で調理したのですが、少し具を詰め込んだせいか鍋の底面が少し焦げ付いてしまいました。

IHクッキングヒーター自体は使用開始して2年半ぐらいなのですが、以前からガスコンロと違い鍋底が焦げやすいなという認識はありました。

なので今回も火力は中火で調理したのですが、鍋の底に具が貼りついていたらしくそこから焦げてしまったらしいのです。

鍋焼きうどんは美味しく頂きましたが、鍋自体は今まで何回か焦がしていた影響からか廃棄する事にしました。

ちなみに私はIHで料理した後、トッププレートの汚れを毎回掃除しております。なのでこの段階ではトッププレートにひび割れは発生していない事になります。

取扱説明書にもトッププレート・プレートワク・光センサーが薄汚れたらすぐにふき取るように記載されております

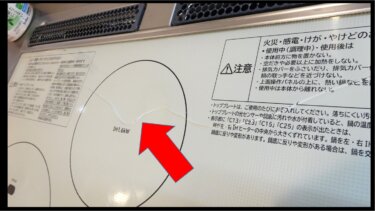

そしてその日の夕方、事件発生です!

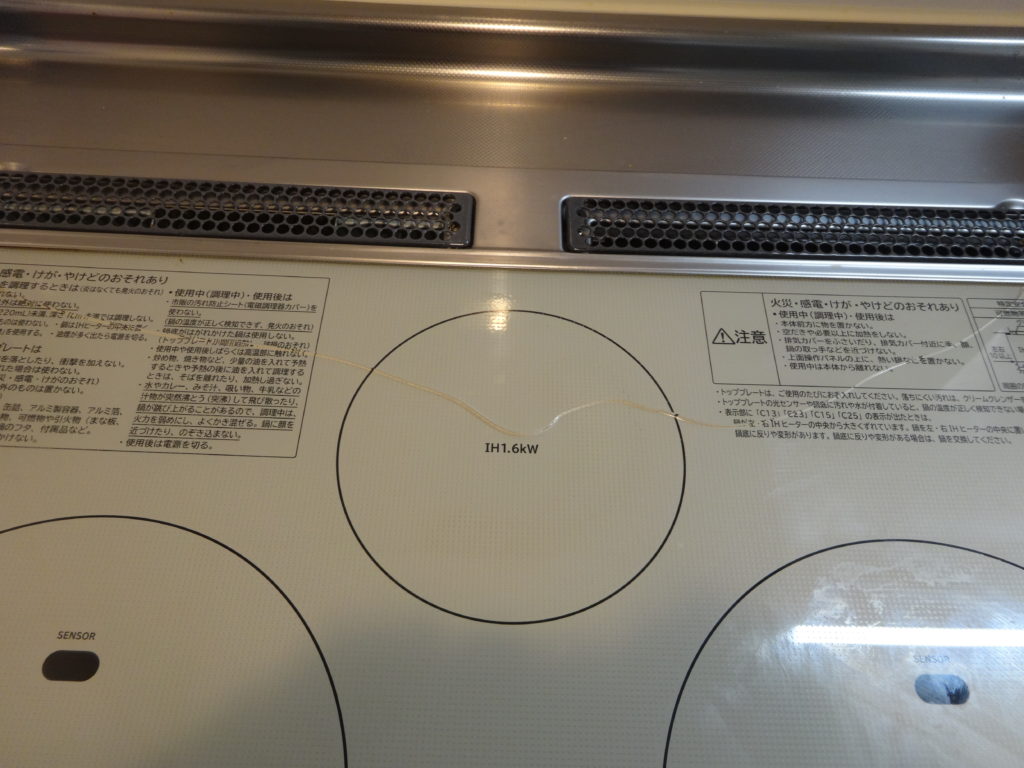

夕方妻が料理をしようとIHを見ると、なんとトッププレート上部全体がひび割れていたのです。

実際これだけのひび割れを見た直後私が思った事は…

「何か物を落とした時のような割れ方だな」

しかし妻と子供に確認しても、最近物を落としたり当てたりした事は一切無いとの事。

もちろん私も無いですよ!

もちろん私も無いですよ!

写真のトッププレート自体にも汚れやこげなどはありません。

結局割れた原因は分からず、しかしこのまま放置しておく訳にもいかず、さてどうしようかと思っていた時に家の火災保険について思い出しました!

片付けや後始末をする前に必ず証拠写真を撮る

.jpg)

写真は私が加入している火災保険の当時のカタログの一部ですが、損害保険金の支払い対象事故の代表例が記載されています。

この例では窓ガラスを割ってしまった時とテレビを落として破損させてしまった時の、偶然な事故による破損等の損害が補償対象になるとの事。

IHトッププレートのひび割れが偶然な事故になるのかどうかはこの時点では全く分かりません。

しかし、まず保険会社に連絡する前にやるべき事があります。それは・・・

現場写真を撮る!なるべくそのままの状態で!

保険会社に連絡をするとその数日後損害保険金の請求申請書が届くのですが、破損時の写真を添付する必要があります。

写真が無いのはもちろん、下手に物を動かしたり仮補修をした後の写真しかない場合保険会社からいろいろ突っ込まれる恐れがあります。

特に窓ガラスなどが割れた場合、頭の中が真っ白になってすぐ片付けに取り掛かるケースも多いかと思うのですが

まず現場写真を撮る!これをぜひ覚えておきましょう。

保険証券を用意して保険会社に連絡

IHトッププレートの割れた写真を撮った私は、その後保険証券を手元に用意して保険会社に電話をしました。

写真を撮った時間は夕方の6時ぐらいだったと思うのですが、大半の保険会社の事故連絡受付は365日24時間可能だと思います。

この時破損した機器の取扱説明書があれば用意した方がいいかもしれません。

あと保険会社に事故連絡をすると、事故に至った経緯を尋ねられます。

私の場合はプレートが破損した当日に保険会社に連絡をしましたので経緯はしっかり覚えていて説明できましたが、事故連絡が数日後だった場合記憶や経緯があやふやになる場合もあります。

そういう時は破損した日時や時間、発見した時の状況などメモなどに少しでもまとめておくと心境的に楽になります。

どうしても保険会社と電話のやり取りをするとなると緊張しますし、伝えなければならない事を忘れてしまう事だってあり得ます。

破損時の状況を冷静に相手に伝えれば良いだけの話ですからね。

私は保険会社に電話連絡して破損発見に至った経緯や、破損した原因に思いあたる事はない事などを説明しました。

ちなみに今回の破損事故が保険の対象になるのかどうかも聞いたのですが、それは今の時点では判断できないとの事。

まあそうですよね。でも私を含めて保険に加入している人が一番気になる点だと思います。

そして翌日以降修理業者から連絡がある事、損額保険金請求申請書が届いたら記入後返信する事に関して説明を受けました。

翌日修理業者から連絡がくる

翌日の昼前ぐらいに、修理業者(メーカー関連会社)から電話連絡がありました。

ちなみにこの日は日曜日でしたよ。対応が早いですね!サービス面では今の所文句無しです。

業者の方から、平日になるが代替機と交換させてもらって持ち帰り修理になるとの事。

あらら、すんなりプレート交換するだけじゃないんですね。

ついでにトッププレートが割れた場合の修理金額も聞いてみた所、2~3万円ぐらいのケースが多いとの事。

私の損害保険金の免責金額(保険対象となった場合での自己負担額上限)が5000円ですので、やっぱり保険の対象になって欲しいですね。

数日後修理業者が来て代替機と交換。気になる修理金額と割れた原因は?

その数日後の夕方に修理業者の方が来られて、代替機と交換して持ち帰ったそうです。

実際作業に立ち会ったのは妻なのですが、その時の業者の方の話によると今回のトッププレートのひび割れは物を落としたのが原因では無いらしいのです。

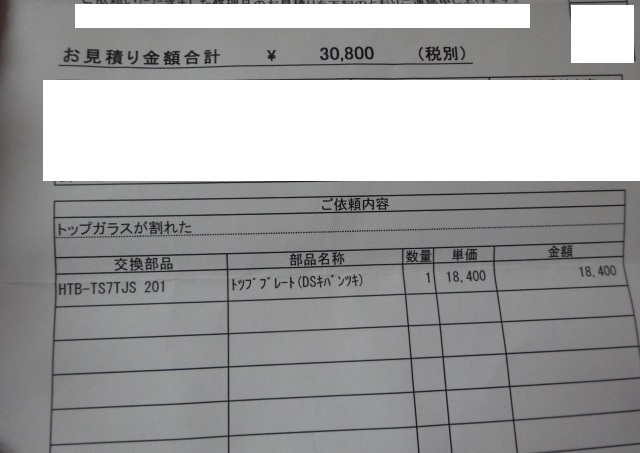

そして更に数日後業者の方が修理報告書を持参してきました。

修理金額30,800円也。

そして気になるトッププレートが割れた原因なんですが・・・。

IHクッキングヒーター自体の設定が原因だそうです

じゃあIHの不具合なんですか?と聞くと、それは違うんだそうです。

業者の方の説明では、IHというのはいろいろ細かい内部設定があってその数値のバランスを取りながら設定しているとの事。

今回破損したIHはその数値バランスが若干悪かったから再設定しましたみたいな説明でした。

まあ個人的に全然納得はできないんですが、使用して2年半が経過しているIHですのでそれまでは問題なく使えてたのは事実なんですよね。

多少鍋底は焦げやすいですが・・・(汗)

この焦げやすい理由も、IHの内部設定次第なんでしょうね。

結局この修理金額通り代金はお支払いしたのですが、このまま納得できない状況でどうしたらいいか。

私と妻が出した結論:保険の対象になるかならないかによって判断する

実際今回のトッププレートのひび割れは、私が鍋底を焦がした事も原因と一つとも言えます。

鍋が焦げた程度でプレートが割れるIHも大概だと思うのですが、こちらの使い方に全く責任が無いのかと問われれば微妙でもあります。

よって今回のひび割れが保険の対象になった場合、自己負担額の5000円は今後の勉強代だったと割り切る事にしようという事になりました。

IHクッキングヒーターのトッププレートのひび割れは保険の対象となった

そして保険会社に損害保険金申請書を提出してから2週間ぐらいが経ったある日、電話連絡がありました。

今回の破損事故は保険の対象になりますとの事。

1週間以内に自己負担額5000円を差し引いた額が口座に振り込まれるとの事でした。

素直にほっとしました。

プレート割れの原因については未だに少しモヤモヤ感は残っていますが、どんな便利な機器も完璧な物はありませんからね。

保険についてぜひ知って欲しいこと

今回我が家で入っていた住宅保険(2016年に契約したもの)は、東京海上日動の住まいの保険です☟

これは保険の契約時にもらう説明書みたいなものですが、全部で160ページあります!

本来なら隅から隅まで読み込むべきなのでしょうが、記載されている用語は専門用語ばかりで一般の人にはかなり分かりにくい内容です。

なので、今回住宅保険に関して特に重要なポイントをご紹介しますね

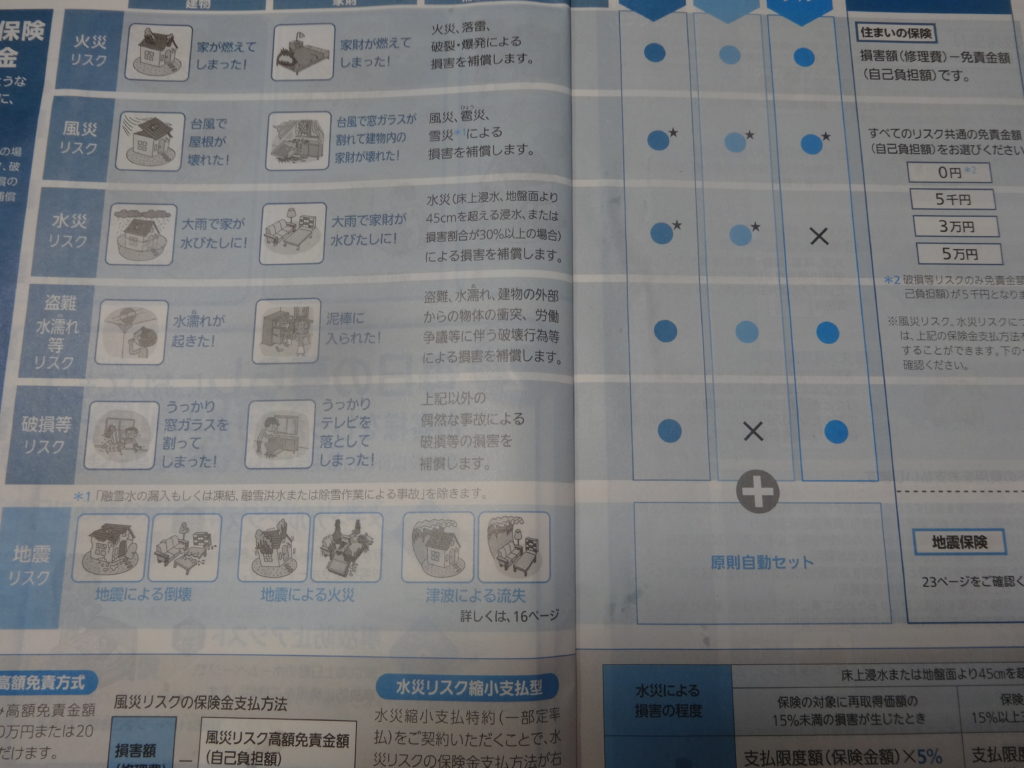

まず住宅保険は火災以外でも補償されるんだという事を覚えておきましょう☟

具体的には台風や大雨による損害、盗難や落雷による損害も補償されるという事です。

落雷による損害とは、雷が落ちて住宅内のテレビや冷蔵後が壊れてしまった時も補償されるのです。

雷の過電流により家電製品が壊れてしまう事はたまに聞く話ですので、覚えておいて損はないですよ。

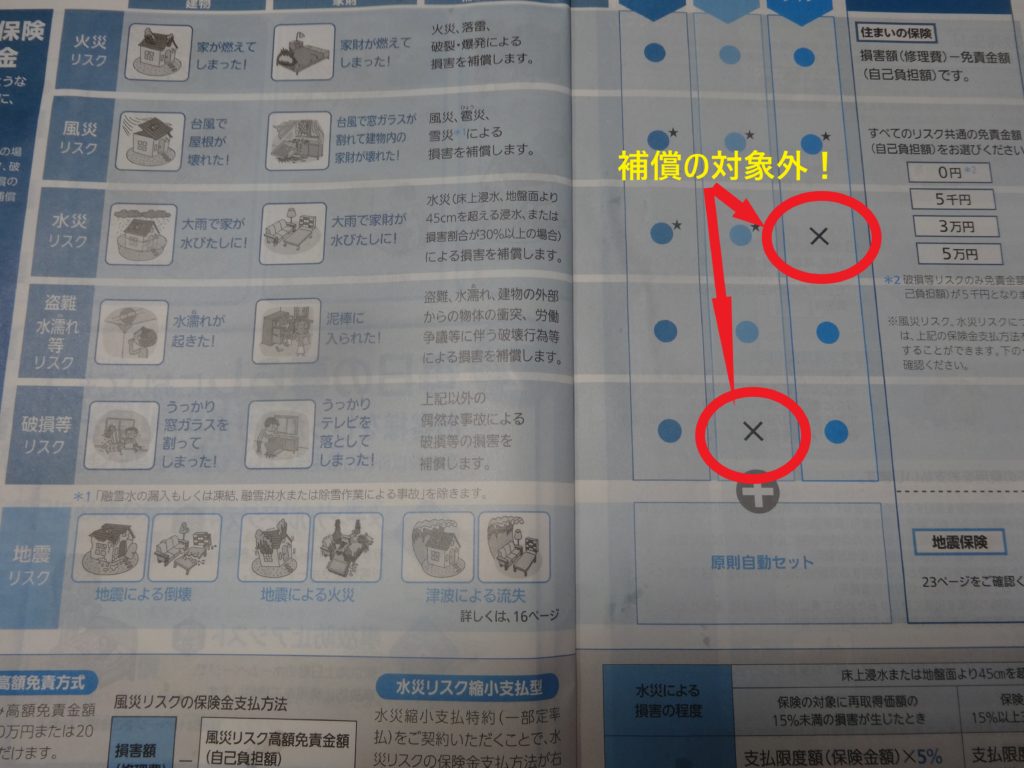

ただし、大雨による被害や窓ガラスをうっかり割ってしまったなどの破損時の保障は、保険のタイプによっては補償されない事もあるのです☟

自宅で加入している保険について、どの損害が補償されるのか把握しておく事がポイントですね。

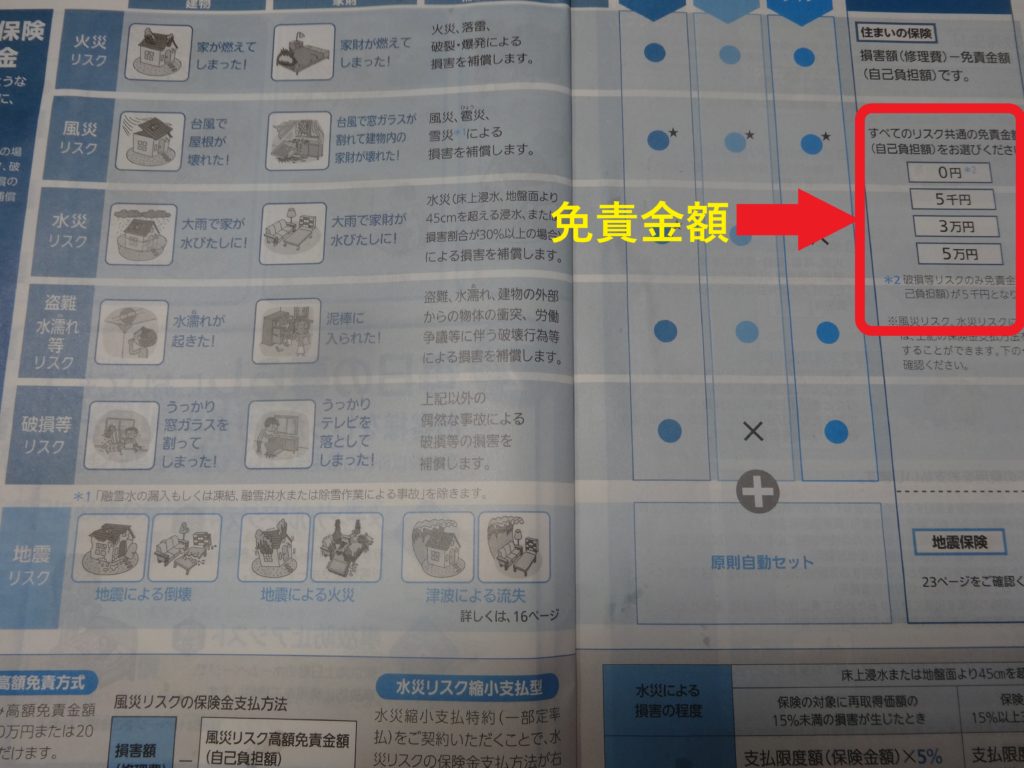

あと、保険には免責金額が設定されています☟

免責金額とは、保険金が支払われる時にその免責金額を差し引いた額が支払われる仕組みです。

いわば自己負担額です。

例えば免責金額を5000円に設定していた場合、IHがひび割れて保険の対象になった時に、修理金額から5000円を差し引いた額が実際に保険会社から保険金として支払われます。

免責金額が0円だった場合、修理金額全額が保険金として支払われる事になります。

当然免責金額を0円にした場合、保険料が高くなってしまうので、免責金額に関しては結構悩みどころなんですよ。

私が以前アパートに住んでいた時に加入していた住宅総合保険では、免責金額は勝手に設定されていたようです(保険を使う機会がなかったので、金額は不明です・・・)

私が現在加入している住まいの保険では、金額を自由に設定できます。

この免責金額次第では、せっかく保険の対象になったのに全て自己負担で修理するはめになった!という事も起こりえます。

これから保険に加入する人や既に加入している人は、住宅保険の免責金額がいくらになっているか、一度確認してみてはいかかでしょうか?

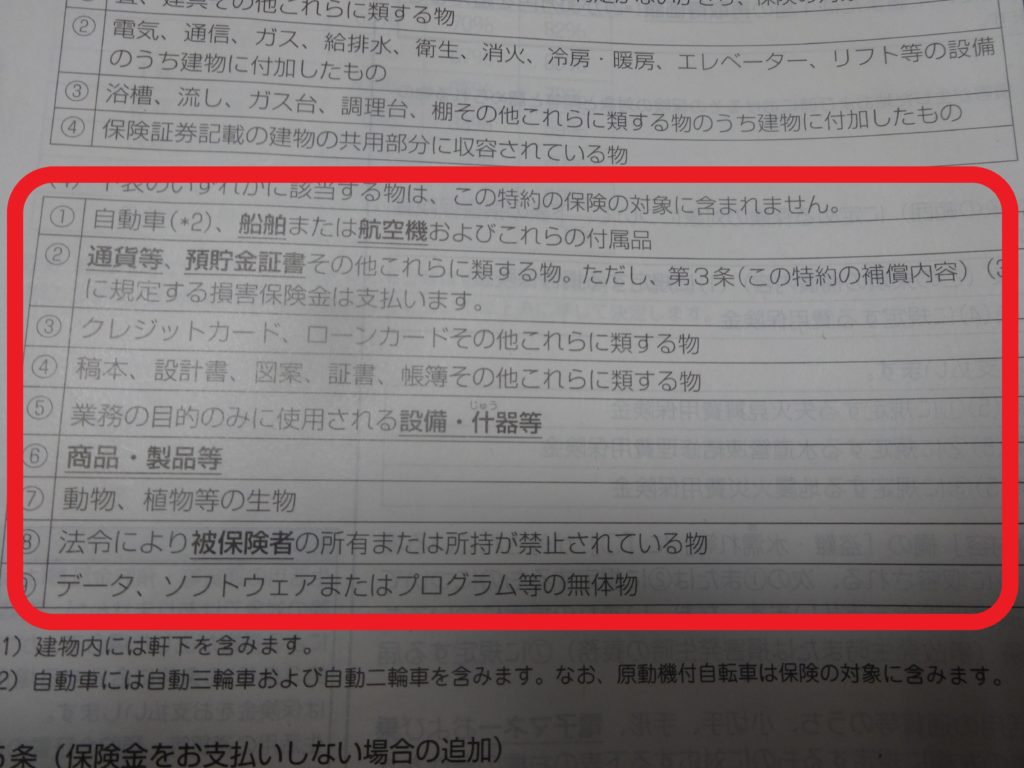

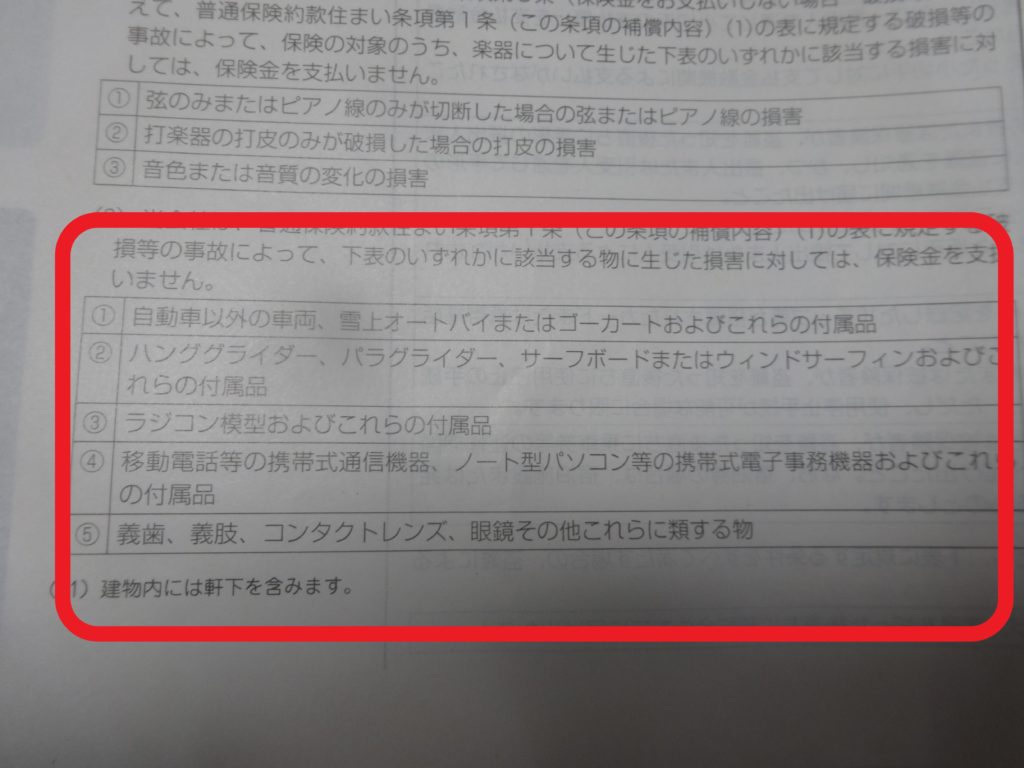

さらに、住宅内の設備が全て補償の対象になる訳ではない事にも注意が必要です☟

具体的には、お金やクレジットカード・動物、植物などの生物・データ、ソフトウェアやプログラムなどの無体物は保険の対象外です。

また、携帯電話やノートパソコンなども対象外です☟

ノートパソコンがダメならデスクトップのパソコンならいいのか?という疑問が浮かぶのですが、それも状況次第でしょうね。

とにかく、保険の対象にならないモノも以外とあるんだという事をぜひ覚えておいて下さいね。

さいごに、何か破損などのトラブルがあった時は直ちに保険会社に連絡しましょう☟

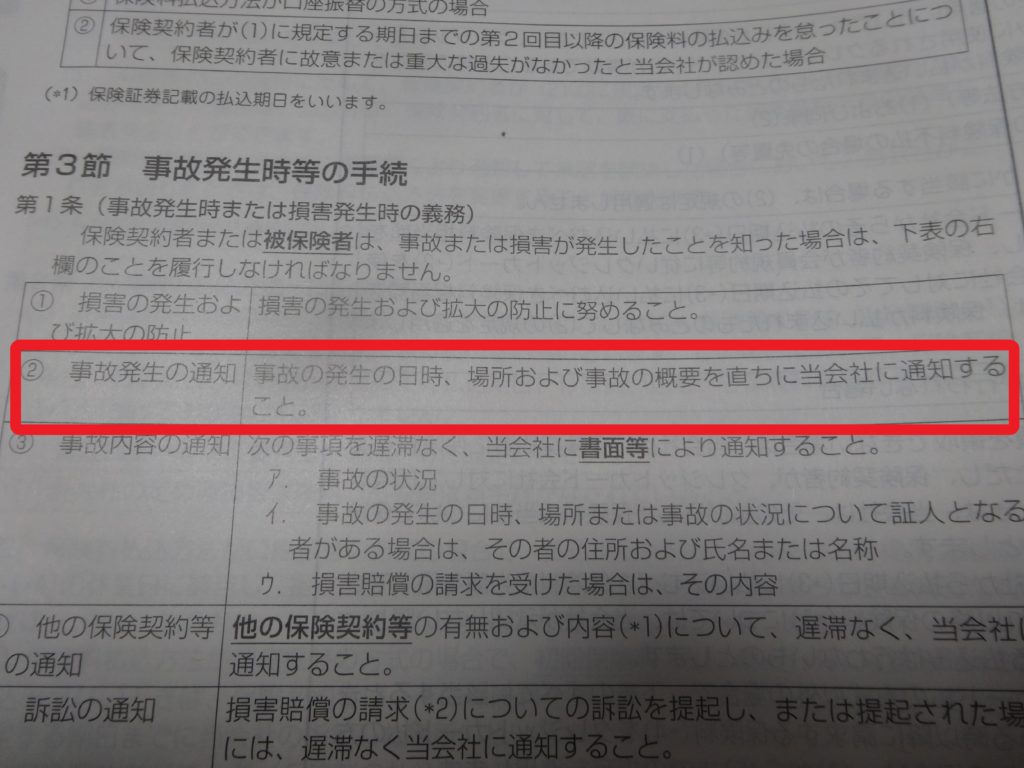

約款にも、事故発生の日時・場所及び事故の概要を「直ちに」当会社(保険会社)に通知する事とあります。

この「直ちに」がどれくらいの期間を指すのかは状況次第でしょうが、出来るだけ早くという意味と捉えてもらっていいと思います。

我が家の場合は、IHのひび割れを発見して当日に連絡しました。

これが事故や破損を発見して数日後や数週間後に通知した場合、保険の支払いに影響が出る可能性があるかもしれません。

のちのちのトラブルを防ぐ為にも、保険会社には出来るだけ早く(当日だとなおさらベスト!)連絡するのが良いでしょう。

ここまで保険の事についてご紹介しましたが、それでも分かりにくいよ!という方も多いと思います。

また、現在加入している保険の見直しなどで保険料を安くできないか、検討している方もいると思います。

私が現在加入している住宅保険は、「保険の窓口」にて数社を比較検討した結果選んだものです。

実際に店舗まで行くのはちょっと・・・という方は、ネットから各社の補償内容や保険料などを簡単に比較できるサービスもあります☟

![]()

保険の見直しをする事で、年間数万円の節約になる事もあります。

逆に保険の補償内容を追加する事で、特に小さなお子さんが居る家庭では、家財が破損した時のリスクに備える事ができます。

家庭環境やライフスタイルがそれぞれの家庭毎に全く違うので、一概にどの保険がいいのか一般の人には判断しにくいのです。

そういう保険の事について困ったり疑問がある時は、ネットの保険比較サービスや実際の店舗でぜひ相談してみて下さいね。

まとめ

・IHクッキングヒータートッププレートの突発的なひび割れや破損は保険の対象となる(もちろん状況次第、100%対象となる保証はありません)

・何かトラブルや破損事故があった時は、真っ先に証拠写真を撮る

・IHクッキングヒータートッププレートの取扱には十分注意(外部的衝撃だけでなく内部的要因でも破損に至るケースが有る)

・トッププレートに汚れやこげが付いた時はこまめにふき取る

・自宅で加入している保険の内容を確認しておく(家財保険に加入しているかどうか)

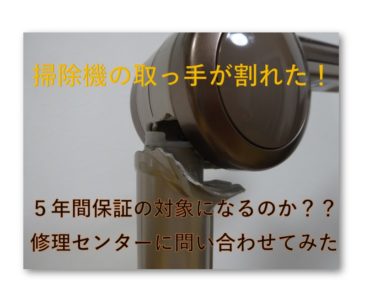

これは別件なのですが、先日我が家で3年程使用していたスティック型掃除機の根元が折れてしまう事件が発生!

こちらに関しても保険の適用になるか、カメラのキタムラに問い合わせた経緯をブログに書いていますので、ぜひどうぞ

スティック型掃除機のハンドル根元が突然割れた!延長保証の対象になるの??

我が家で約3年間使用していた日立の充電式掃除機が、先日 ハンドルの根元が突然割れてしまう事件が発生! ☟ 取扱説明書のイラストだとこの部分になります☟ 特に衝撃や落下などは無く通常の使用を続けていたのですが、掃除中なんとなくグラグラしている・・・と思った矢先にパッキリ割れていました。 ここまで全部割れてしまうと、 接着剤による修復も不可能な状態 です。 …